|

Télécharger

un fichier excel contenant les comptes de résultat, bilan et ratios

comptable de cette séquence

MISE EN SITUATION

Vous devez maintenant établir deux documents comptables très

importants : le compte de résultats et le bilan.

TRAVAIL A FAIRE

1.1. Qu'est-ce que le compte de résultat

Le compte de résultat est un document qui présente

tout les produits et toutes les charges d'une entreprise durant un exercice

comptable (un an). Il doit être remis au fisc avant le 31 mars de

l'année suivante.

Il permet de savoir si l'exploitation de cette entreprise durant l'année

est :

- une bénéfice : total des produits >

total des charges

- une perte : total des produits < total des charges

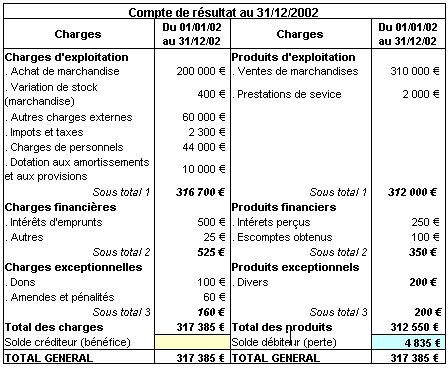

Exemple de compte de résultat :

1.2. Calculer le résultat

de l'exercice (bénéfice ou perte)

a. Additionner toutes les charges (total des charges)

b. Additionner toutes les produits (total des produits)

c. Faire la différences entre les charges et le produits

d. Deux possibilités :

. Charges > produits. Dans ce cas, il y a une perte.

Il faut reporter le montant de la perte dans la case "solde débiteur".

. Charges < produits. Dans ce cas, il y a un bénéfice.

Il faut reporter le montant du bénéfice dans la case "solde

créditeur".

e. En fonction du du résultat (perte ou bénéfice),

calculer le total général en additionnant le total des charges

et le solde

Le total des produits doit toujours être égal au total des

charges !!

Répondez aux questions suivantes:

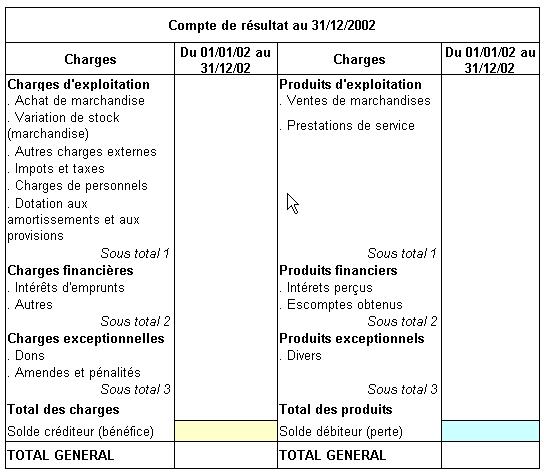

a) Complétez le compte de résultat ci-dessous

Compte de résultat

simplifié de l'entreprise "Image et son" au 31/12/2002 |

|||

Charges |

du 01/01/2002 au 31/12/2002 |

Produits |

du 01/01/2002 au 31/12/2002 |

| Charges d'exploitation | 238116 € |

Produits d'exploitation | 275616 € |

| Charges financières | 443 € |

Produits financiers | 327 € |

| Charges exceptionnelles | 107 € |

Produits exceptionnels | 150 € |

| Total des charges | Total des produits | ||

| Solde créditeur (bénéfice) | Solde débiteur (perte) | ||

| Total général | Total général | ||

1.3.L'impôt

sur les bénéfices

Les bénéfices réalisés par l'entreprise seront

taxés. Il y a deux régimes d'imposition :

- Les SA (sociétés anonymes) et les SARL (sociétés

anonymes à responsabilités limités)

L'entreprise devra payer l'IS : L'impot sur les sociétés.

Le taux normal de l'IS est égal à 33,1/3 %

du bénéfice fiscal imposable.

- Les entreprises familiales, les commerçants, les artisans :

Les bénéfices entrent dans leurs revenus. Ils paieront dont

l'IR (impôt sur les revenus) sur les bénéfices réalisés.

Cette notion permet de comprendre pourquoi les entreprise ne veulent

oublier aucune charge dans le calcul du résultat. En effet, plus

les charges sont importantes, plus le bénéfice est réduit

donc l'impot sera moins important.

1.4. Les différents éléments du compte de résultat

1.4.1. les charges

Charges d'exploitation |

|

| Achat de marchandises | Total des achats Hors-Taxes facturés par les fournisseurs |

| Variation des stocks de marchandises | Voir partie suivante (attention au signe + ou - de la variation des stocks) |

| Autres charges externes | Loyers, assurances, frais de publicité, honoraires, etc.. |

| Impôts et taxes | Taxe professionnelle, timbres fiscaux...SAUF impôts sur les bénéfices |

| Charges de personnels | Salaires et cotisations sociales payés. Mutuelles. |

| Dotation aux amortissements et aux provisions | Voir séquence précédente |

| Charges financières | Intérêts versés aux banques et aux autres prêteurs |

| Charges exceptionnelles | Pénalités, amendes, dons... |

1.4.1.1. La variation des stocks

Pour enregistrer la variation des stocks dans le compte

de résultat, il faut effectuer le calcul suivant :

. Valeur du Stock Initial - Valeur du Stock Final

Si SI < SF : la variation s'enregistre en négatif (-)

Si SI > SF : la variation s'enregistre en positif (+)

Exemple : Variation des stocks de télévisions et

magnétoscopes

| Stock au 01/01/2002 | Stock au 31/12/2002 | Variation de stock | ||||||

Q |

PU |

Montant |

Q |

PU |

Montant |

- |

+ |

|

| Télévision | 2 |

100 |

200 |

3 |

100 |

300 |

100 |

|

| Magnétoscope | 3 |

120 |

360 |

1 |

120 |

120 |

240 |

|

| Total | 560 |

420 |

140 |

|||||

Note : dans le compte de résultat, on enregistre la variation de l'ensemble de tous les stocks en coût d'achat

1.4.2. Les produits

Produits d'exploitation |

|

| Vente de marchandises | Total des ventes Hors-Taxes facturés aux clients |

| Prestations de services | Total des prestations de services Hors-Taxes facturés aux clients |

| Produits financiers | . Intérêts perçus en raison des prêts

à l'extérieur de l'entreprise, dividendes reçus. . Les escomptes obtenus lors des paiements comptant's |

| Charges exceptionnelles | Gains sur la vente de biens de l'entreprise par exemple |

Travail à faire: Grâce aux informations comptables (année 2002) ci dessous, remplissez le compte de résultat en annexe 1. Calculez le résultat de l'exercice 2002 (perte ou bénéfice)

| . Achat des marchandises : 124 706 € | . Dotations aux provisions (créances, dépréciation de marchandises) : 4565 € |

| . Loyer : 18 000 € | . Dotation aux amortissements : 5 000 € |

| . Assurances : 4 000 € | . Dons à une association caritative : 77 € |

| . Frais de publicités : 8000 € | . Amende payée : 30 € |

| . Charges diverses (téléphone, entretien, EDF, autres..) : 27 971 € | . Salaires versés : 30 000 € |

| . Taxe d'apprentissage : 500 € | . Cotisations sociales : 13 879 € |

| . Autres impôts : 1 704 € | . Ventes de marchandises : 274 728 € |

| . Intérêts d'emprunt : 420 € | . Chiffre d' affaires Hors-Taxes du SAV : 888 € |

| . Intérêts bancaires versés : 23 € | . Dividendes des actions détenues : 230 € |

| . Stock initial : 70 583,91 € | . Escomptes obtenus : 97 € |

| . Stock final : 70 792,91 € | . Produits exceptionnels : 150 € |

Annexe 1 :

2. Le bilan

2.1. Qu'est-ce que le bilan

?

Le bilan est établi tous les ans. Ce document traduit le patrimoine de l'entreprise, c'est à dire tous ce qu'elle possède à la date ou il est établi. Il mesure la richesse de l'entreprise.

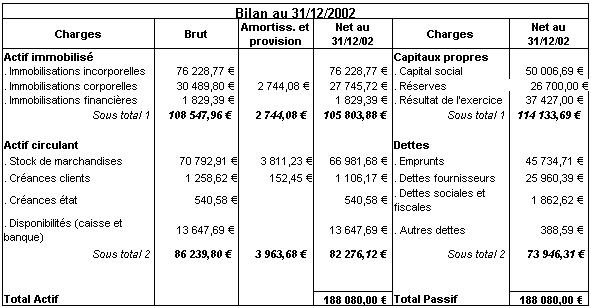

bilan de l'entreprise "image et son" au 31/12/2002:

2.2. Les différents

éléments du bilan

Il est divisé en deux partie : l'actif et le passif

2.2.1. L'actif

En terme comptable, l'actif représente tous les biens (matériels

et immatériels) possédés par l'entreprise.

L'actif est divisé en deux parties :

Les actifs immobilisés

: Ce sont les biens détenus par l'entreprise d'une

manière durable par l'entreprise. |

|

| Immobilisations incorporelles | Ce sont les biens immatériels comme des brevets ou la valeur du fond de commerce de l'entreprise. |

| Immobilisations corporelles | Ce sont des biens matériels utilisés de manières durable : terrains, constructions, matériels de transport, informatique, mobiliers, rayonnages, présentoirs, etc. |

| Immobilisations financières | Ce sont les actions détenues, les prêts consentis à d'autres sociétés |

| Les actifs circulants : Ce sont les biens qui sont issus de l'exploitation, c'est à dire de l'activité de l'entreprise dans l'année. | |

| Les stocks | Matières premières, marchandises. La valeur des stocks est évaluée en fonction de la méthode de valorisation des stocks choisies par l'entreprise (voir la séquence : la valorisation des stocks) |

| Les créances | Certains clients doivent de l'argent à l'entreprise (voir séquence "les principes comptables généraux). Il arrive souvent que l'entreprise paye d'avance certains impôts ou taxes; dans ce cas elle a des créances sur l'état. Les créances irrécupérables qui ont fait l'objet d'une provision dans le compte de résultat sont déduites du bilan. |

| Les disponibilités | Appelé aussi la trésorerie. C'est l'argent détenu dans les comptes banque (512), CCP (514) et caisse (530) |

2.2.2. Le passif

Le passif représente les fonds ou capitaux de l'entreprise ainsi

que les dettes. Le passif est divisé en deux parties :

Les capitaux propres : |

|

| La capital social | C'est l'apport d'argent qui effectué à la création de l'entreprise. Il est possible d'augmenter ce capital. |

| Les réserves | Cette réserve d'argent est constitué, entre autre, d'une partie des bénéfices des années précédentes qui ont été gardés. Cette réserve est souvent utilisé pour financer les investissements futurs de l'entreprise. |

| Le résultat de l'exercice | Il faut enregistrer le bénéfice (en positif) ou la perte (négatif) calculée dans le compte de résultat |

| les dettes : | |

| Les emprunts. | L'entreprise a emprunté de l'argent (généralement pour financer ses investissements). Les sommes restant dues sont enregistrées dans cette partie du bilan. En comptabilité, les emprunts sont considérés comme une ressource à long terme car l'argent emprunté est à l'entreprise, il est rendu par petites parties et à long terme plusieurs années). |

| Les dettes fournisseurs | Ce sont les achats auprès des fournisseurs qui n'ont pas encore été réglés. Ce sont des dettes qui doivent être payées à court terme (quelques semaines). (voir séquence "les principes comptables généraux) |

| Les dettes envers l'état | Ce sont les impôts ou charges qui sont dues à l'état mais pas encore payées. Ce sont des dettes qui doivent être payées à court terme (quelques semaines). |

| Les autres dettes | Toutes les autres dettes, celles envers les salariés par exemple. Ce sont des dettes qui doivent être payées à court terme (quelques semaines). |

Travail à faire : Lisez le bilan de l'entreprise "image et son" et répondez aux questions suivantes.

| N° | Question | OUI/NON | Justification |

| 1 | Le magasin a-t-il réalisé un bénéfice ? | ||

| 2 | Les comptes en banque de l'entreprise sont-ils à découvert ? | ||

| 3 | Certains stocks ont-ils été déprécié ? | ||

| 4 | Le magasin a-t-il accordé des facilités de paiement à ses clients ? | ||

| 5 | Est ce que tous les clients vont payer leurs dettes ? | ||

| 6 | Les fournisseurs ont-ils accordé des délais de règlement ? |

3. Diagnostiquer l'état de

santé du point de vente grâceà l'analyse comptable

3.1. La marge commerciale

Elle représente les ressources dégagées par

l'activité de l'année.

Marge commerciale =Vente de marchandise

- Coût d'Achat des Marchandises Vendues (CAMV)* * Rappel : CAMV = achat de marchandise + variation de stock (attention au signe) |

Elle peut s'exprimer en Taux :

| Taux de la marge commerciale = (Marge commerciale x 100) / vente de marchandises |

Travail à faire (reportez vous au compte de résultat) :

a) Calculez la marge commerciale de l'activité de l'année

2002.

b) Calculez le taux de la marge commerciale

c) Q'en pensez vous ?

3.2. Le fond de roulement

et les besoins en fond de roulement

3.2.1. Le fond de roulement

Les Ressources stables: Pour pouvoir financer ses investissements, l'entreprise de M.Ramo a besoin de ressources stables. En comptabilité, il y a deux types de ressources stables : les capitaux propres et les emprunts réalisés (en effet, l'argent emprunté est à l'entreprise, il est rendu par petites parties et à long terme).

La différences entre les resources stables et les actifs immobilisés (investissements) est appelée en comptabilité : Fond de roulement.

| Fond de roulement = capitaux stables - actifs immobilisés |

On considère aussi que les ressources stables doivent être au moins égales, voir supérieures aux actifs immobilisés afin que leur financement soit assuré sans problème. Le fond de roulement doit donc être positif, sinon cela signifie que l'entreprise n'a pas de quoi financer les investissement réalisés. Elle est en danger !!!

Travail à faire (reportez vous au bilan) :

a) Calculez les ressources stables de l'entreprise.

b) Calculez le fond de roulement de l'entreprise.

c) Les investissements (actifs immobilisés) sont-ils entièrement financés par des ressources stables ?

d) Qu'en pensez vous ?

3.2.2. Les besoins en fond de roulement

Les dettes à court terme (appelées dettes circulantes) sont des dettes qui vont devoir être réglées très rapidement (quelques semaines). Pour les calculer :

| Dettes circulantes = toutes les dettes - emprunts |

Pour couvrir ses dettes à court terme, il faut des financements

à court terme. En effet, on ne peut pas vendre un actif immobilisé

car on en a besoin pour travailler. Généralement, les disponibilités

(argent en caisse et en banque ne suffisent pas). Il faut avoir d'autres

sources de financements à court terme.

Pour vérifier sa capacité à couvrir les circulantes

(sans toucher aux disponibilité), on calcule le besoin

en fond de roulement :

| Besoin en fond de roulement = Valeur du stock + créances - dettes circulantes |

Travail à faire (reportez vous au bilan) :

a) Quel est le montant des dettes à court terme (dettes circulantes) de l'entreprise (toutes les dettes - les emprunts) ?

f) Quelles sont les disponibilité du magasin (argent en caisse et en banque) ?

g) Ces disponibilités sont-elles suffisantes pour faire face à ces dettes à courts termes ?

h) Le magasin a-t-il des moyens de faire rentrer rapidement (a court terme) de l'argent ?

e) Calculer le besoin en fond de roulement

f) Qu'en déduisez vous ?

Même si les emprunts sont considérés en comptabilité comme une ressource stable, il ne faut pas en abuser. Si on emprunte trop d'argent, les remboursements risquent d'être une charge très lourde supporter. De plus, l'entreprise perd son indépendance car elle dépends des banques qui ont prêté cet argent. Pour voir l'état des emprunts, on calcule le taux d'endettement. On considère que ce taux doit toujours être inférieur à 50%. La formule est :

| Taux d'endettement = (Emprunts / ressources stables) x 100 |

Travail à faire (reportez vous au bilan) :

a) Calculez le taux d'endettement d'image et son ?

b) Qu'en pensez-vous ?

CONCLUSION : d'après votre analyse du résultat

et du bilan d'image et son, quel est votre diagnostique sur l'état

de santé de ce magasin ?